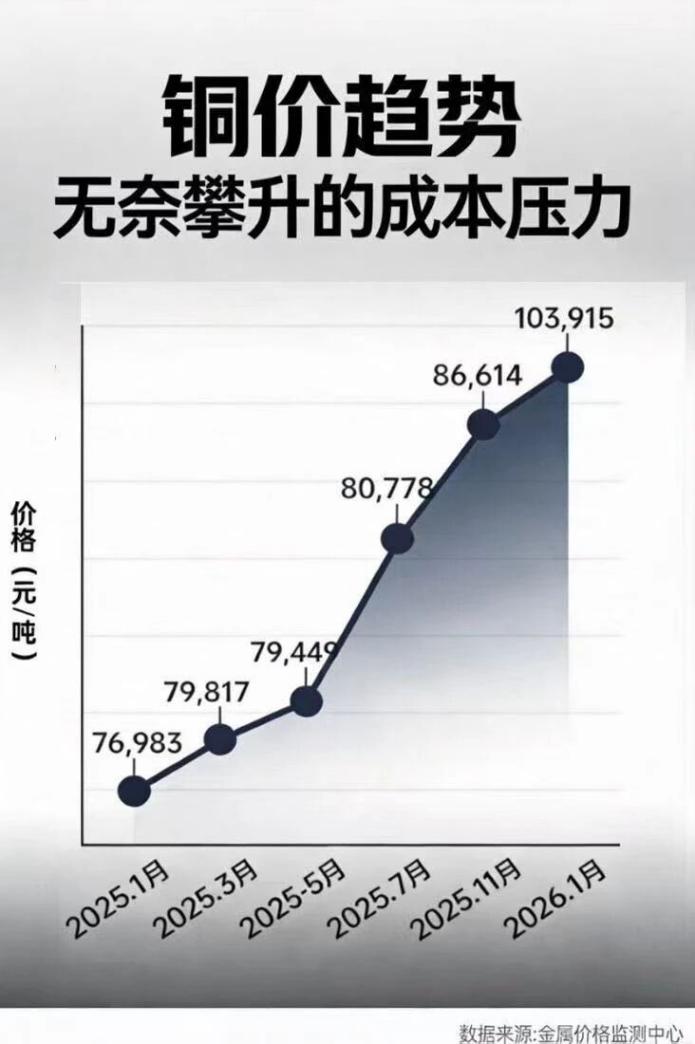

一吨电解铜的价格稳稳站在10万元人民币的高位时,中国家电制造业,尤其是对铜材极为敏感的空调产业,便被迫告别了成本可以轻松预测的时代。

2025年4月开始的铜价上涨周期,在年底前加速,至2026年1月中旬,LME铜价较年初涨幅高达约53.5%。面对这道陡峭的成本曲线,从美的、奥克斯到志高、美博,众多企业已在2026年1月宣布,将家用空调产品价格上调。

原材料高压如同一面棱镜,折射出行业内部生态。不同段位的玩家,因技术、品牌、战略定力的悬殊,正展现出截然不同的生存哲学与行动路径,共同回答一个核心问题:这场由市场+原材料成本引发的“苦日子”,究竟会将行业带向何方?

以“系统效率”为盾,开辟“战略纵深”为矛

面对全行业的成本压力,头部企业并未将希望孤注一掷地寄托于终端提价。它们凭借深厚的积累,构建了一套“防守与进攻”并举的组合策略:对内,通过极致的管理与技术革新消化成本;对外,则开辟全新的高价值战场,跳出低维竞争。

美的集团的选择是全面押注“AI增效”与“全球布局”。其管理层明确提出,2026年的重心将是利用人工智能实现超过9亿元的降本目标。过去三年美的内部孵化了上万个AI智能体,已进入深化应用阶段。

与此同时,美的继续扩张其全球制造版图。在佛山,一个投资不低于50亿元、旨在服务全球市场的空调散件(KD)中心正在建设。这套“AI内功+全球外功”的组合,旨在从运营效率和供应链布局两端,构筑难以撼动的成本优势。

格力电器则继续沿着“深化工业技术”的道路坚定前行。面对铜价压力,格力强调通过“自研机器人替代焊接工作”等方式提升自动化水平。其战略焦点明显向工业机器人、智能装备及芯片等领域倾斜。这看似与消费家电无关,实则是在强化其高端制造的内核与产业链控制力,为最终产品的品质与成本控制奠定基础。

海尔智家的应对之策则体现了其长期战略的连续性:全球化与高端化。当国内市场承压时,海尔超过半数的营收已来自海外,且通过收购而来的本土品牌(如美国的GE Appliances)在高端市场站稳了脚跟。在国内,其高端品牌卡萨帝在万元以上市场的份额优势显著。这种结构使得海尔能相对从容地应对国内原材料波动,因为其增长引擎和利润来源已实现了多元化与高端化。

在“规模扩张”与“利润挤压”的夹缝中搏杀

对于二线品牌而言,生存境遇更为严峻。它们既不具备头部企业强大的品牌溢价和多元业务来缓冲,又必须在巨头林立的红海中抢夺份额。它们的策略往往更为直接,但也伴随着更高的风险。

奥克斯和志高不约而同地选择了“逆势扩产”。奥克斯在宁波的新工厂已开工建设,以满足海外需求;更早之前,其宣布在广东南海投资55亿元建设新的智能生产基地。志高也几乎同时推进江门与徐州两大制造基地的建设。这种策略的逻辑在于,通过扩大规模效应来摊薄固定成本、提升议价能力,并在行业洗牌中抢占市场份额。然而,在需求并未同步爆发式增长的“红海”中,大规模资本开支犹如一场豪赌,对企业的资金链和后续运营能力构成了巨大考验。

小米作为跨界者,其动作则揭示了另一种破局思路。其位于武汉的智能家电工厂已开始投产空调产品。小米凭借庞大的生态用户、高效的线上渠道和“极致性价比”的品牌标签,正以“制造+品牌”的双重身份切入战场,其快速增长的市场量进一步加剧了中端市场的竞争烈度。

“战略收缩”与“价值聚焦”下的分化求生

铜价压力叠加中国品牌的全面竞争,促使外资品牌做出了更清晰、也更残酷的战略取舍。它们普遍放弃了全面战争,转而采取“弃弱保强”的差异化生存策略。

日系品牌出现了显著的“去家电化”趋势。松下解散了传统的家电公司,业务重组后更加聚焦于AI解决方案、电子材料等B2B领域。日立则出售了其国内白电业务,彻底告别消费家电市场,转向基础设施。它们的选择是,完全退出中国家电市场的红海竞争,回归自身技术优势更强的商用赛道。

韩系品牌如LG和三星,则选择了“产能外移与产品上移”。LG逐步将产能从中国转移到越南、印度等地,在中国市场则只保留OLED电视、高端冰箱等利润丰厚的差异化产品。三星同样在收缩一般性消费电子业务的同时,加码高端显示市场。

与日韩收缩形成对比的是德系品牌的坚守。博世和西门子在中国市场持续加大研发投入,并在其优势品类如洗碗机上深耕,凭借扎实的技术口碑稳固高端市场地位。而即便是专注于高端的索尼,也开始推出更亲民的中端产品线,以更灵活的姿态参与竞争。

苦日子的终点是价值重构

综合各品牌的动作来看,这场由市场下行为根本原因,铜价高企为导火索引发的苦日子,其终点并非原材料价格的简单回落,而是整个行业竞争逻辑和价值格局的深刻重塑。

对于缺乏核心技术、品牌溢价和全球运营能力的大多数中小品牌而言,苦日子可能就是终点。在成本高压和巨头下沉的双重挤压下,生存空间将急剧收窄。

对于整个行业而言,这场持久战正倒逼企业进行价值重构。无论是美的的AI降本、格力的工业深化、海尔的全球高端化,还是外资品牌的战略性撤退,都指向同一个方向,别以规模增长和价格战为核心的旧模式,转向以技术创新、效率提升和精准价值创造为核心的新赛道。行业竞争的焦点,正从“谁能更便宜”转向“谁能提供不可替代的价值”。

因此,铜价高企的“苦日子”,本质上是一次行业“挤水分”和“强筋骨”的淬炼过程。它或许还将持续一至两个完整的产业周期,直到新的平衡建立。

而那些能够凭借效率、技术、品牌和战略定力穿越这场风暴的企业,最终将主导一个更健康、也更成熟的市场新格局。这场考验的答案,不在大宗商品的价格曲线里,而在每一个企业转型升级的决心与行动中。